TVA

Scăderea TVA se regăseste în programul electoral al principalelor partide din România. Argumentele care susţin această măsură sunt scăderea preţurilor, stimularea consumului şi reducerea evaziunii fiscale, ceea ce ar permite compensarea efectului negativ asupra bugetului.

O analiză mai atentă a argumentelor arată că efectul asupra consumatorului final este incert, în timp ce efectul negativ asupra evaziunii fiscale este infirmat de experienţa anilor anteriori.

În plus, în măsura în care aceste reduceri au în vedere un efect neutru asupra bugetului, consecinţa va fi creşterea altor taxe. O evaluare a beneficiilor unor astfel de măsuri trebuie sa ţină cont de aceste costuri alternative. O creştere TVA rezultă, de obicei, într-o creştere a preţurilor, în timp ce o scădere este urmată de o reacţie de ajustare a preţurilor mai slabă ca viteză și magnitudine.

1. Importanţa pentru cetăţean

Taxa pe valoare adăugată, este un instrument complementar al politicii fiscale alături de impozitul pe profit. Eficienţa colectării este în general mai mare decat în cazul impozitului pe profit, deoarece taxa se percepe automat în preţ la fiecare etapă de producţie. Deoarece TVA plătit se compensează cu TVA primit, presiunea fiscală este suportată de către consumatorul final, pe când în cazul impozitului pe profit aceasta este suportată de către producător.

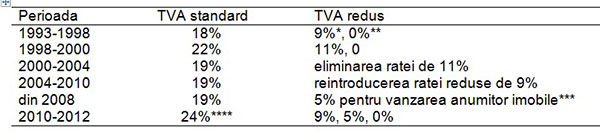

România a introdus sistemul de taxare prin TVA în ianuarie 1993, înlocuind taxa pe circulaţia mărfurilor. Tabelul 1 oferă un scurt istoric al ratelor aplicate in România.

Tabel 1: Istoric TVA Romania

*TVA redus se aplică de exemplu pentru bilete de intrare în monumente istorice, cărţi, reviste, ziare, medicamente. Sursa: Dăianu et al. (2000), KPMG (2012)

** Scutirea de TVA se aplică activitătilor expres prevăzute de lege precum şi la exportul de bunuri, livrările intracomunitare de bunuri din România, transportul internaţional de pasageri, livrări de bunuri aflate în regimuri vamale suspensive.

*** De exemplu imobile destinate unor cămine de bătrâni, unor primării, în scopuri sociale, sau care au o suprafaţă sub 120m2 respectiv valorează sub 380,000 RON.

**** Ordonanţa de urgenţă nr. 58 din 26/06/2010 pentru modificarea şi completarea Legii nr. 571/2003 privind Codul fiscal şi alte măsuri financiar-fiscale.

2. Efectul asupra consumatorului final: incert

Teoria economică ne învaţă că scăderea TVA duce la creşterea consumului, şi deci la creştere economică. Acest efect depinde de măsura în care scaderea TVA se transmite consumatorului final precum şi de preferinţele de consum ale acestuia.

O eventuală scădere în mandatele viitoare ar inversa creşterea operată în 2010 de guvernul Boc de la 19% la 24%, în contradicţie cu declaraţia făcută în programul de guvernare. În general, creşterea TVA are efecte mai puţin nocive asupra creşterii economice decât creşterea impozitului pe profit sau pe venit. Motivul este că TVA nu distorsionează activitatea comercială deoarece se aplică în toate etapele procesului de producţie, fiind afectat doar consumatorul final. În general TVA este o taxă unică, exceptând diferenţierea pe unele produse, şi deci mai uşor de administrat şi de colectat. Reacţia preţului la o modificare a taxei TVA este asimetrică: o creştere TVA rezultă, de obicei, într-o creştere a preţurilor, în timp ce o scădere este urmată de o reacţie de ajustare a preţurilor mai slabă ca viteză şi magnitudine.

De exemplu preţurile au continuat să crească în 2000 după reducerea cotei TVA de la 22% la 19%, însă consumul privat a crescut cu 14% în 2001 faţă de 2000, într-un context macroeconomic de creştere moderată. Este dificil de anticipat efectul unei astfel de măsuri în contextul economic actual. Teoretic, în condiţiile în care distribuitorii îşi respectă angajamentul de a scădea preţurile, scăderea TVA stimulează consumul. Conform vicepreşedintei Asociaţiei Marilor Reţele Comerciale din România (AMRCR), Delia Nica, obiectivul principal al AMRCR sunt ”preţuri de raft mai mici”. Nu trebuie subestimată, însă, tentaţia distribuitorilor de a încasa marje mai mari, astfel că în multe cazuri este posibil ca scăderea TVA să nu se vadă în preţul final.

Conform unui studiu publicat de Copenhagen Economics (2007), datele la nivel european confirmă ajustarea parţială a preţurilor în urma unei reduceri TVA. Gradul şi viteza de ajustare a preţurilor depind însă de specificităţii naţionale şi industriale. În industrii care necesită investiţii de capital substanţiale, viteza de ajustare va fi mai lentă. Nu este cazul României. În 2011, 45% din PIB este generat de sectorul serviciilor, care necesită investiţii de capital reduse, faţă de 26% din industrie (INS, p 44). Din acest punct de vedere, viteza de ajustare a preţurilor ar trebui sa fie mai mare decât în ţări industrializate ca Germania de exemplu.

Efectul scăderii TVA depinde în mare măsură şi de sensibilitatea consumatorului la preţurile de pe raft. Datele la nivel european sugereaza că, în general, cererea pentru produse alimentare, electricitate şi încălzire este cel mai puţin senzitivă la variaţia preţurilor (Copenhagen Economics, p 43). Având în vedere că aceste produse sunt considerate indispensabile, gospodăriile vor ajusta cel mai probabil consumul pentru alte categorii de produse pentru a compensa scăderea/creşterea venitului disponibil. Cu toate acestea, mai multe țări europene aplica un nivel TVA redus pentru alimente: 0% în Marea Britanie, 5% în Polonia, 4% în Italia, 8.5% în Slovenia, 6% în Belgia şi 7% în Germania (Comisia Europeană, p 4). În 2011, un consumator din România aloca, în medie, 41% din totalul consumului pentru alimente. Cifra este printre cele mai ridicate în UE, dupa Bulgaria (49.6%) dar mult peste ponderea înregistrată în Ungaria (29.4%) sau în Germania (18.5%) (INS & Darby et al. Cifrele pentru țările europene se referă la 2010).

Din această perspectivă, deşi a redus presiunea pe bugetul de stat, eficienţa creşterii TVA de la 19% la 24% fără a face o diferenţiere între bunurile alimentare şi nealimentare poate fi pusă sub semnul întrebarii. Având în vedere gradul ridicat de polarizare al veniturilor în economia românescă, pare plauzibil ca efectul creşterii TVA să se resimtă mai puternic în rândul gospodariilor cu putere redusă de cumpărare, care reprezintă o proporţie semnificativă în România. Creşterea TVA determină în general o creştere a preţurilor. În condiţiile unui nivel al consumului neschimbat pentru produsele de bază (de exemplu produsele alimentare), venitul disponibil pentru alte cheltuieli va scădea proporţional cu ponderea acestor produse în totalul cheltuielilor. Ţinând cont de faptul că gospodărille cu venituri scăzute vor aloca o proporţie mai mare a veniturilor pentru produsele de bază decât restul populaţiei, puterea de cumpărare a acestora va avea mai mult de suferit.

În cazul altor produse de consum, care nu sunt indispensabile, consumatorul poate opta să renunţe la acele produse. În acest caz, efectul este neutru asupra bugetului disponibil, fiind afectată însă cererea pentru acest produs. Din nou, gospodărille cu venituri scăzute vor fi primele care vor resimţi constrângerea de a renunţa la anumite produse. În 2011, proporţia populaţiei din România cu venituri scăzute, mai mici decât 60% din venitul median pe economie era de 22%, în timp ce în aceeaşi perioadă în Ungaria proporţia era de 13.8% iar în 2010 media europeană se situa la 16.4%. Proporția pentru România este comparabilă cu Bulgaria, 20.7% în 2010 (Eurostat).

3. Este posibil ca TVA redus la alimente să contribuie la reducerea diferenţelor sociale?

Diferenţierea taxei pe anumite segmente de piaţă implică însă costuri semnificative de implementare, de colectare și administrative. În plus, dacă obiectivul este adresarea unor inegalităţi sociale, TVA nu este în mod necesar cel mai eficient instrument.

Această ineficienţă rezultă din ponderea mai mare pe care o au produsele de bază în totalul cheltuielilor consumatorilor cu venituri scăzute. Datele la nivel UE indică o pondere aproape dublă pentru aceste categorii de consumatori în 2007. Reducerea TVA rezultă în produse mai ieftine accesibile tuturor categoriilor de consumatori. În societăţile polarizate, cum este Romania, această măsură implică o subvenţie nedorită pentru consumatorii cu venituri la limita superioară.

Această discrepanţă în tiparul de consum se diminuează pe măsură ce inegalităţile sociale dispar. În Suedia de exemplu, în 2007 ponderea alimentelor în total cheltuieli era cu doar 5% mai mare pentru segmentele din populaţie cu venituri ridicate faţă de segmentul cu venituri la limita inferioară, sugerând că reducerea TVA ar fi mai puţin ineficientă decât în societăţi mai polarizate, însă 20% dintre disputele legate de TVA dintre autorităţi şi companii se refereau la eligibilitatea unui produs pentru TVA redus (Copenhagen Economics, p 31). Astfel, beneficiile sociale ale unei TVA reduse la alimente pot fi depăşite de costurile suplimentare de implementare.

O alternativă propusă de Keen et al. (2011) ar fi o taxă unică combinată cu transferuri sociale direcţionate către anumite categorii sociale defavorizate. O concluzie similară rezultă din studiul condus de Copenhagen Economics (2007). Un exemplu de transfer direcţionat ar putea fi ajutoare sociale sub formă de bonuri de masă pentru anumite familii cu venituri scăzute.

Un calcul simplu arată că scăderea veniturilor la buget prin reducerea TVA la alimente va fi direcţionată cu precădere către segmentele din populatie cu venituri peste medie, de unde rezultă că un transfer social direcţionat către gospodariile cu putere redusă de cumpărare ar fi un instrument mai eficient de reducere a inegalităţii sociale. Calculul presupune o proporție de 41% pentru cheltuielile alimentare, conform datelor publicate de INS în 2011 și o proporție de 22% pentru populația cu venituri scăzute (Eurostat).

Graficul 1: Efectul reducerii TVA la alimente cu 5% (mil RON)

Sursa: Eurostat, Consiliul Fiscal, INS, Calcule proprii (Date pentru 2011. presupun un nivel al consumului neschimbat la noua TVA).

USL a iniţiat o propunere care viza produsele alimentare, mai exact returnarea a 9% din contravaloarea produsului alimentar către fermier. Această schemă menţine neschimbat costul produsului final, dar funcţionează ca o subvenţie către fermier. Un efect colateral pozitiv al măsurii, în viziunea USL, ar fi stimulul de a menţine preţurile mici. Nu este clar de ce, în condiţii de secetă, fermierii ar accepta preţuri scăzute, chiar în condiţiile unei subvenţii indirecte. Cel mai probabil, surplusul de venituri ar fi folosit pentru acoperirea costurilor ridicate al materiei prime. Reprezentanţii FMI pentru România au refuzat această schemă pe motiv că o subvenţie directă către fermier ar fi mai transparentă si mai eficace.

Consensul la nivelul Comisiei Europene este că simplificarea TVA în sensul aplicarii unei taxe uniforme ar rezulta în beneficii sociale mai mari decat extinderea categoriilor de produse eligibile pentru o diferenţiere. Modificarea cererii pentru un produs la nivel naţional şi în special la nivel UE ca urmare a diferenţelor în ratele TVA aplicate poate afecta activitatea comercială, fiind deci o sursă de ineficienţă în funcţionarea pieţei interne comune.

Reducerea taxelor ca instrument pentru reducerea evaziunii fiscale: un eșec

Un alt potenţial beneficiu al scăderii TVA ar fi reducerea evaziunii fiscale. Ponderea ridicată a agriculturii în PIB este asociată cu un nivel mai mare al evaziunii fiscale, în România gradul de urbanizare fiind unul dintre cele mai scăzute din Uniunea Europeană (Aizenman și Jinjarak). Astfel, schema prin care fermierului îi este returnată o parte din TVA creează un stimul pentru efectuarea vânzărilor cu factură. Cum aminteam mai sus, această măsură a fost respinsă de către reprezentanţii FMI din cauza costurilor ridicate de implementare.

România este printre ţările europene cu veniturile cele mai mici din taxe și contribuții sociale, doar 28% din PIB în 2010 faţă de 45% în Franța şi 44% în Austria. Diferenţa provine din taxele mai ridicate practicate în aceste ţări dar şi din nivelul ridicat de evaziune fiscală din România.

Graficul 2a: Cota implicită de Taxare – TVA

Sursa: Consiliul Fiscal (2011b). Eficiența colectării se calculează ca raport între rata implicită de impozitare şi rata legală de impozitare. Cota implicită se calculează ca raport între veniturile efectiv colectate pentru un anumit tip de impozit şi veniturile aferente, incluzând economia informală.

Evaziunea fiscală datorită neplăţii TVA se ridică la 3.6% din PIB în 2010, în condiţiile în care economia informală atingea 30% din PIB în 2010 (Schneider și Consiliul Fiscal). În 2011 rata implicită de taxare este doar 13.1% pentru TVA şi 3.6% pentru impozitul pe profit (Consiliul Fiscal 2011b: Rata implicită de taxare este calculată ca raport între veniturile bugetare din TVA şi consumul privat din conturile naţionale (include economia neobservabilă/ascunsă) în cazul TVA; în cazul impozitului pe profit, rata implicită de taxare este calculată ca raport între veniturile bugetare din impozitul pe profit şi rezultatul brut din exploatare şi venitul mixt din conturile naţionale (include economia neobservabilă/ascunsă), ca aproximare pentru profiturile brute din economie). Diferenţa între aceste taxe implicite şi taxele reale de 24% si respectiv 16% provine din evaziunea fiscală.

Notă: Cota implicită de taxare TVA este calculată ca raport între veniturile bugetare din TVA şi consumul privat din conturile naţionale incluzând economia neobservabilă. În cazul impozitului pe profit, rata implicită de taxare este calculată ca raport între veniturile bugetare din impozitul pe profit şi veniturile din economie, incluzând economia neobservabilă.

Graficul 2b: Cota implicită de Taxare – Impozitul pe Profit

Sursa: Consiliul Fiscal 2012

Este puţin probabil ca reducerea cotei TVA să contribuie la diminuarea evaziunii fiscale. Eşecul unor măsuri de reducere a taxelor din anii trecuţi confirmă aceasta ipoteză. Deşi în 2005 impozitul pe profit a fost diminuat de la 25% la 16%, efectul asupra evaziunii fiscale a fost marginal: taxa implicită a scăzut de la 5.9% în 2004 la 5.4% în 2005, ceea ce sugerează ca evaziunea fiscală nu s-a diminuat. Creşterea eficienţei de colectare în 2004 se datorează scăderii ratei legale de impozitare, şi nu scăderii evaziunii fiscale (conform metodei de calcul pentru eficienţa de colectare explicată în nota de subsol 8). O metodă mai eficientă pentru eliminarea evaziunii constituie stabilirea unor mecanisme credibile de sancţionare, şi nu diminuarea rentabilităţii fraudei.

4. Concluzii

Este foarte posibil ca scăderea TVA să nu contrabalanseze efectele negative avute de creşterea TVA în 2010. Dincolo de relevanţa electorală ale unei scăderii TVA, beneficiile economice sunt vagi. Efectul mecanic de reducere a veniturilor bugetare este substanţial, punând în pericol ţinta bugetară agreată cu FMI, de 2.2% din PIB.

Tentaţia distribuitorilor de a încasa marje suplimentare implică beneficii reduse pentru consumatorul final, motiv pentru care reducerea preţurilor şi implicit stimularea consumului sunt incerte. Experienţa anilor trecuţi sugerează că soluţia pentru diminuarea evaziunii fiscale este mai degrabă implementarea unor sancţiuni credibile şi nu diminuarea rentabilităţii fraudei prin reducerea taxelor.

În plus, obiectivele vizate prin reducerea diferenţiată a TVA pentru produsele alimentare pot fi atinse prin: transferuri sociale respectiv subvenţii direcţionate (eventual condiţionate de încasări facturate în cazul fermierilor). Astfel, se pot evita costurile de implementare şi lipsa de transparenţa ale unor subvenţii indirecte.

5. Referințe

Consiliul Fiscal (2012): Opinia Consiliului Fiscal referitoare la Raportul Semestrial privind Situaţia Economică şi Bugetară şi Opinia Consiliului Fiscal cu privire la Proiectul de Rectificare Bugetară pe anul 2012

Copenhagen Economics (2007): Study on Reduced VAT applied to Goods and Services in the Member States of the European Union

Darby, S. R. Subbabaraman, O. Job, S. Varma (2010): The Coming Surge in Food Prices, Nomura Study 8 Septembrie 2010

Daniel Dăianu, Claudiu Doltu, Dragos Pîslaru (2000): Transpunerea în România a Normelor Uniunii Europene în Domeniul Impozitării Indirecte (TVA şi accize), Studiul Nr. 7

Giescke, J. A., T. H. Nhi (2010): A General Framework for Measuring VAT Compliance Rates, General Paper No. G-206 August 2010 Centre of Policy Studies and the Impact Project

Institutul Naţional de Statistica – INS (2012): România în Cifre, Breviar Statistic 2012

Keen, M. (2007): VAT Attacks!, IMF Working Paper 142/07

Keen, M., M. Pradhan, K. Kang, R. Mooij (2011): Raising the Consumption Tax in Japan: Why, When, How? IMF Staff Discussion Note, June 16 2011

KPMG (2012): Romania – Country VAT/GST Essentials

Schneider F. (2008): Shadow Economies and Corruption all over the World: Empirical Results from 1999 to 2003, International Journal of Social Economics, Volume 35/9

Datele pentru consumul privat final pentru 2011 provin de la Eurostat. Datele pentru deficitul bugetar și PIB provin din Consiliul Fiscal (Consiliul Fiscal, p 12, 13).